[비즈니스포스트] 6천억 원 어치를 선착순으로 판매하는 국민참여성장펀드 출시가 하루 앞으로 다가왔다.

국민참여성장펀드는 첨단 전략산업 육성을 목표로 운영하는 정책 펀드다. 투자원금에 관한 소득공제, 펀드 손실 일부의 정부 우선 부담 등 ‘특급’ 혜택을 장착해 시장의 관심이 높다.

![국민참여성장펀드 D-1 이것만은 알고 하자, "세제혜택 서류 준비하고 손실보전 구조 확인을"]()

국민참여성장펀드 ‘오픈런’에 참여하려는 투자자는 세제혜택을 받을 수 있는 전용계좌 가입에 필요한 서류부터 판매사, 투자 유의사항을 미리 점검하고 준비할 필요가 있다.

21일 금융당국에 따르면 국민참여성장펀드는 22일부터 6월11일까지 시중은행과 증권사 등 25개 금융사의 전국 영업점과 모바일 애플리케이션(앱)을 통해 가입할 수 있다.

단 판매 첫 주에는 고령층 등 디지털 취약계층의 가입기회 보장을 위해 온라인 판매 물량을 전체의 50% 수준으로 제한한다. 오프라인이 편하다면 가까운 은행과 증권사 영업점을 직접 방문해 가입하는 것도 방법인 셈이다.

은행별 배정물량을 살펴보면 KB국민은행 650억 원, 신한·하나·우리은행은 각각 450억 원, NH농협은행 200억 원 등 모두 2200억 원 수준이다. 선착순 판매인 만큼 은행별 판매한도도 유익한 정보가 될 수 있다.

서민전용 물량을 전체의 20% 수준인 1200억 원 규모로 배정한 점도 알아둘 필요가 있다.

근로소득 5천만 원 이하, 종합소득금액 3800만 원 이하 서민형 개인자산관리종합계좌(ISA) 기준을 충족하면 서민전용 별도 배정물량을 통해 가입 가능하다.

국민참여성장펀드의 세제혜택을 받으려면 전용계좌로 가입해야 한다는 점은 꼭 체크해야 한다.

전용계좌를 만들려면 ISA 가입용 소득확인증명서를 제출해야 한다. 서류는 국세청 홈택스, 정부24 사이트 또는 세무서를 방문해 발급받을 수 있다.

온라인으로 펀드에 가입하는 경우에는 소득확인증명서 실물 서류 대신 발급번호로 대체할 수 있다. 다만 판매사에 따라 발급번호 대체가 어려울 수 있어 미리 확인하는 것이 필요하다.

이밖에도 본인 확인을 위한 신분증을 준비해야 하고 15세 이상 19세 미만 청소년이라면 직전년도 기준 소득금액증명원도 챙겨야 한다.

![국민참여성장펀드 D-1 이것만은 알고 하자, "세제혜택 서류 준비하고 손실보전 구조 확인을"]()

펀드의 실질적 가입을 위한 ‘준비물’ 외에 상품 구조와 손실 위험 등을 꼼꼼히 살펴보는 것도 중요하다고 전문가들은 조언한다.

자칫 정부가 투자 손실을 먼저 껴안는다는 내용에 ‘솔깃’할 수 있지만 국민참여성장펀드도 기본적으로 원금 보장이 되지 않는 고위험(1등급) 금융투자상품이다.

예금이나 적금처럼 생각하면 안 된다는 것이다.

특히 정부가 투자 손실의 20%를 보전해준다는 내용을 정확히 알아두는 것이 필요하다.

정부 재정을 통한 국민참여성장펀드 손실 우선 부담은 개인별 투자금액의 20%까지 손실을 보전해주는 것이 아니다. 일반 투자자들이 가장 헷갈릴 수 있는 부분이다.

국민참여성장펀드는 선순위 투자금인 국민투자금 6천억 원과 후순위 출자분인 재정 1200억 원, 투자운용을 담당하는 자펀드 운용사의 ‘시딩 투자금’을 합산한 금액으로 조성된다.

이 금액을 자펀드 10개가 나눠 운용하고 투자 손실이 발생하면 각 자펀드별로 배분된 후순위 출자분이 국민이 투자한 선순위 자금에 우선해 손실을 부담하는 구조다.

즉 정부가 펀드 전체 손실의 20%를 보전해주는 것이 아니라 국민 투자금의 20%를 후순위로 출자해 그 범위 안에서만 먼저 손실을 부담하는 구조라는 뜻이다.

금융위원회는 “국민참여성장펀드 개별 자펀드 총규모를 기준으로 산정한 재정의 손실 우선부담 비율은 20%보다 낮은 수준일 수 있다”고 설명했다.

이밖에도 국민참여성장펀드는 적금과 같은 적립식 투자 상품이 아니라는 점도 알아둬야 한다.

가입 때 투자금을 일시금으로 납입하고 5년 동안은 환매가 불가능하다. 특히 투자 뒤 3년 이내에 양도하면 기존에 감면받은 세액 상당금액이 추징될 수 있다.

가입 한도는 한 사람당 연간 최대 1억 원, 5년 기준 2억 원이다. 최소 가입한도는 10만 원 또는 100만 원으로 판매사별로 다르다. 박혜린 기자

국민참여성장펀드는 첨단 전략산업 육성을 목표로 운영하는 정책 펀드다. 투자원금에 관한 소득공제, 펀드 손실 일부의 정부 우선 부담 등 ‘특급’ 혜택을 장착해 시장의 관심이 높다.

▲ 국내 은행과 증권사 25곳이 22일부터 3주 동안 전국 영업점과 모바일 앱을 통해 국민참여성장펀드 선착순 판매를 시작한다. 서울 여의도 국민성장펀드 사무국. <연합뉴스>

국민참여성장펀드 ‘오픈런’에 참여하려는 투자자는 세제혜택을 받을 수 있는 전용계좌 가입에 필요한 서류부터 판매사, 투자 유의사항을 미리 점검하고 준비할 필요가 있다.

21일 금융당국에 따르면 국민참여성장펀드는 22일부터 6월11일까지 시중은행과 증권사 등 25개 금융사의 전국 영업점과 모바일 애플리케이션(앱)을 통해 가입할 수 있다.

단 판매 첫 주에는 고령층 등 디지털 취약계층의 가입기회 보장을 위해 온라인 판매 물량을 전체의 50% 수준으로 제한한다. 오프라인이 편하다면 가까운 은행과 증권사 영업점을 직접 방문해 가입하는 것도 방법인 셈이다.

은행별 배정물량을 살펴보면 KB국민은행 650억 원, 신한·하나·우리은행은 각각 450억 원, NH농협은행 200억 원 등 모두 2200억 원 수준이다. 선착순 판매인 만큼 은행별 판매한도도 유익한 정보가 될 수 있다.

서민전용 물량을 전체의 20% 수준인 1200억 원 규모로 배정한 점도 알아둘 필요가 있다.

근로소득 5천만 원 이하, 종합소득금액 3800만 원 이하 서민형 개인자산관리종합계좌(ISA) 기준을 충족하면 서민전용 별도 배정물량을 통해 가입 가능하다.

국민참여성장펀드의 세제혜택을 받으려면 전용계좌로 가입해야 한다는 점은 꼭 체크해야 한다.

전용계좌를 만들려면 ISA 가입용 소득확인증명서를 제출해야 한다. 서류는 국세청 홈택스, 정부24 사이트 또는 세무서를 방문해 발급받을 수 있다.

온라인으로 펀드에 가입하는 경우에는 소득확인증명서 실물 서류 대신 발급번호로 대체할 수 있다. 다만 판매사에 따라 발급번호 대체가 어려울 수 있어 미리 확인하는 것이 필요하다.

이밖에도 본인 확인을 위한 신분증을 준비해야 하고 15세 이상 19세 미만 청소년이라면 직전년도 기준 소득금액증명원도 챙겨야 한다.

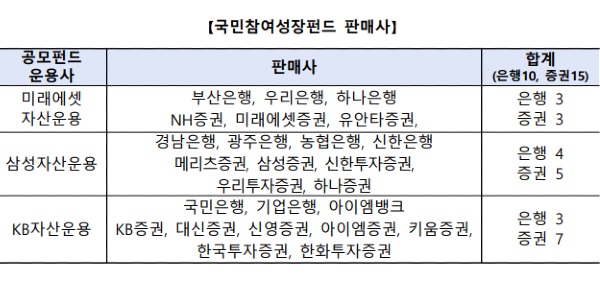

▲ 국민참여성장펀드 판매사. <금융위원회>

펀드의 실질적 가입을 위한 ‘준비물’ 외에 상품 구조와 손실 위험 등을 꼼꼼히 살펴보는 것도 중요하다고 전문가들은 조언한다.

자칫 정부가 투자 손실을 먼저 껴안는다는 내용에 ‘솔깃’할 수 있지만 국민참여성장펀드도 기본적으로 원금 보장이 되지 않는 고위험(1등급) 금융투자상품이다.

예금이나 적금처럼 생각하면 안 된다는 것이다.

특히 정부가 투자 손실의 20%를 보전해준다는 내용을 정확히 알아두는 것이 필요하다.

정부 재정을 통한 국민참여성장펀드 손실 우선 부담은 개인별 투자금액의 20%까지 손실을 보전해주는 것이 아니다. 일반 투자자들이 가장 헷갈릴 수 있는 부분이다.

국민참여성장펀드는 선순위 투자금인 국민투자금 6천억 원과 후순위 출자분인 재정 1200억 원, 투자운용을 담당하는 자펀드 운용사의 ‘시딩 투자금’을 합산한 금액으로 조성된다.

이 금액을 자펀드 10개가 나눠 운용하고 투자 손실이 발생하면 각 자펀드별로 배분된 후순위 출자분이 국민이 투자한 선순위 자금에 우선해 손실을 부담하는 구조다.

즉 정부가 펀드 전체 손실의 20%를 보전해주는 것이 아니라 국민 투자금의 20%를 후순위로 출자해 그 범위 안에서만 먼저 손실을 부담하는 구조라는 뜻이다.

금융위원회는 “국민참여성장펀드 개별 자펀드 총규모를 기준으로 산정한 재정의 손실 우선부담 비율은 20%보다 낮은 수준일 수 있다”고 설명했다.

이밖에도 국민참여성장펀드는 적금과 같은 적립식 투자 상품이 아니라는 점도 알아둬야 한다.

가입 때 투자금을 일시금으로 납입하고 5년 동안은 환매가 불가능하다. 특히 투자 뒤 3년 이내에 양도하면 기존에 감면받은 세액 상당금액이 추징될 수 있다.

가입 한도는 한 사람당 연간 최대 1억 원, 5년 기준 2억 원이다. 최소 가입한도는 10만 원 또는 100만 원으로 판매사별로 다르다. 박혜린 기자

![[여론조사꽃] 울산시장 선거, 민주당 김상욱 36.7% vs 국힘 김두겸 34.7%](https://businesspost.co.kr/news/photo/202605/20260521145133_263800.png)

![[현장] 삼성전자 DX노조원들](https://businesspost.co.kr/news/photo/202605/20260520112535_101895.jpg)

![[여론조사꽃] 경남지사 선거 국힘 박완수 44.2% 민주당 김경수 43.4%, 정당 구도 넘어서 초접전](https://businesspost.co.kr/news/photo/202605/20260521111525_39410.jpg)

![[조원씨앤아이] 이재명 지지율 59.9% 소폭 하락, 민주·국힘 격차 3.3%p 줄어](https://businesspost.co.kr/news/photo/202605/20260520114634_97117.png)