[비즈니스포스트] 코웨이가 행동주의 펀드의 압박에 화답하며 주주환원 강화 의지를 시장에 강하게 내비쳤다.

코웨이는 그동안 꾸준한 실적 성장에도 최근 상승장에서 주가가 소외됐다는 평가를 받았다. 코웨이도 주주환원 기대감을 앞세워 주가가 코스피 상승 흐름에 올라탈 수 있다는 전망이 나온다.

![행동주의 펀드 압박에 화답한 코웨이, 주주환원 확대에 주가 회복 기대감 인다]()

10일 한국거래소에서 코웨이 주가는 전날보다 5.69%(4700원) 오른 8만7300원에 거래를 마쳤다.

전날에도 5.63% 상승했는데 이틀 연속 5%대 상승세를 이어간 것이다.

6일 기업가치 제고 계획 발표 이후 상승세를 타는 모양새다.

코웨이 주가는 이번주 들어 11.6% 오르면서 코스피(4.1%) 상승률을 압도했다.

코웨이 주가는 올해 들어 기업가치 제고 계획을 내놓은 6일까지는 8만5500원에서 7만8200원으로 8.5% 하락했다. 같은 기간 코스피는 23.0% 상승하며 5천피 시대를 연 것과 대조된다.

시장이 코웨이의 주주환원정책에 긍정적인 반응을 보이는 것으로 풀이된다.

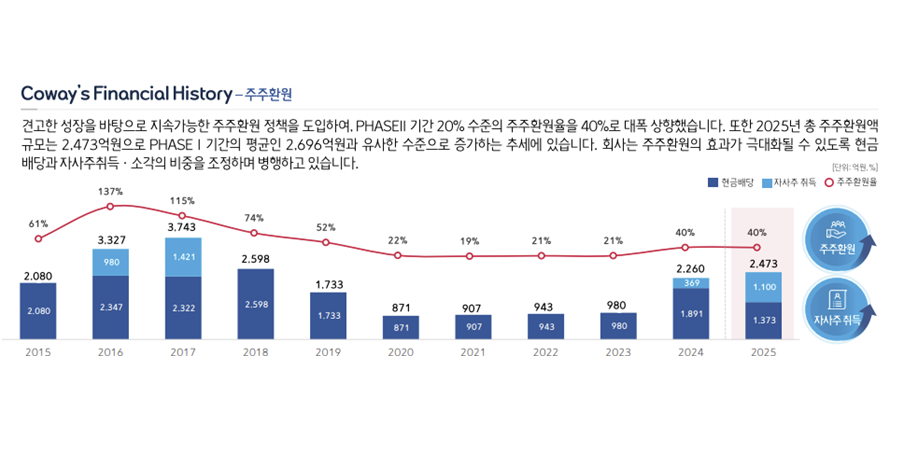

6일 코웨이는 2027년까지 배당과 자사주 매입을 합쳐 40%의 주주환원 기조를 유지하겠다고 밝혔다. 지난해에 이어 2년 연속 40%대 주주환원율을 유지하기로 한 것이다.

거기에 올해부터 '고배당 기업' 요건을 충족하겠다는 계획 내놨다.

직전 사업년도 배당성향이 25% 이상이며 이익배당금액이 직전사업연도보다 10% 이상 증가한 기업은 고배당 기업으로 지정돼 배당소득 분리과세를 받을 수 있다.

지난해에 이어 행동주주 펀드인 얼라인파트너스의 요구사항을 받아들인 셈인데 주주환원 확대 기대감이 주가 상승의 계기가 될 가능성이 나온다.

최근 증시에서는 주주환원도 실적 성장 못지않게 중요한 투자 지표가 되고 있다.

KB금융, 신한금융, 하나금융, 우리금융 등 4대 금융주들이 나란히 신고가를 경신하고 있는 것도 역대 최대 실적에 걸맞는 적극적 주주환원이 뒷받침되고 있어서다.

지난해 실적에 대한 4대 금융의 주주환원율은 KB금융 52.4%, 신한금융 50.2%, 하나금융 46.8%, 우리금융 36.5%다. 코웨이도 주요 금융주들에는 미치지 못하지만 높은 수준의 주주환원율을 설정한 셈이다.

애초 배당은 구독 서비스 기반의 안정적 현금 창출력에 바탕을 둔 코웨이 주식 투자의 매력 요소로 꼽혔다. 그러나 최대주주가 변경되면서 이같은 강점이 약화했고 주가에도 영향을 미쳤다.

2019년 말 최대주주가 넷마블로 변경되면서 2015년부터 2019년까지 평균 87.8%였던 주주환원율은 2020년부터 2023년까지 20%초반으로 내려앉았다.

이 기간 코웨이는 해마다 10% 안팎의 실적 성장을 이어갔음에도 주가는 실적과 무관하게 하락세를 보였다. 코웨이 주가는 2020년 7월31일 장중 신저가(3만9600원)를 기록하기도 했다.

![행동주의 펀드 압박에 화답한 코웨이, 주주환원 확대에 주가 회복 기대감 인다]() 코웨이 주가 반등의 전환점은 2025년 1월 얼라인파트너스가 공개행동을 하면서 시작됐다. 주주환원을 정상화하라는 압박에 코웨이가 기업가치 제고 계획을 발표한 뒤 코웨이 주가는 회복세를 보였고 지난해 7월29일에는 종가 기준 신고가인 11만3200원까지 올랐다.

코웨이 주가 반등의 전환점은 2025년 1월 얼라인파트너스가 공개행동을 하면서 시작됐다. 주주환원을 정상화하라는 압박에 코웨이가 기업가치 제고 계획을 발표한 뒤 코웨이 주가는 회복세를 보였고 지난해 7월29일에는 종가 기준 신고가인 11만3200원까지 올랐다.

다만 이후 지난해 하반기부터 이어진 기술주 중심 상승장에서 소외되면서 주가가 올해 1월 7만 원대까지 밀렸다. 이번 주 들어 주가가 10% 이상 올랐다지만 여전히 이날 종가 기준으로도 지난해 신고가(11만3200원) 대비 약 22.8% 하락해 상승분을 많이 반납한 상태다.

증권업계에서는 지금을 코웨이 주식의 저가매수 기회라는 분석이 나온다.

올해 예상 실적 기준 주가수익비율(PER)이 8배 수준으로 저평가돼 있는데다 주주환원 매력도 더해지고 있다는 것이다.

조상훈 신한투자증권 연구원은 전날 보고서에서 "소비심리 강세 지속되는 상황에서 안정적 실적을 내는 코웨이 주가가 소외됐다"며 "현재 주가 부진 국면을 적극 매수 기회로 활용하기를 권유한다"고 말했다.

그는 "코웨이는 양호한 실적이 적극적인 주주환원으로 이어지는 선순환구조를 확립하고 있다"며 목표주가로 11만5천 원으로 제시했다.

오린아 LS증권 연구원도 "안정적 국내 사업과 해외 성장 동력 기대감, 적극적 주주환원 정책이 매력적"이라며 코웨이 목표주가 11만 원을 유지했다. 김민정 기자

코웨이는 그동안 꾸준한 실적 성장에도 최근 상승장에서 주가가 소외됐다는 평가를 받았다. 코웨이도 주주환원 기대감을 앞세워 주가가 코스피 상승 흐름에 올라탈 수 있다는 전망이 나온다.

▲ 코웨이가 행동주의 펀드의 압박에 화답해 주주환원 강화 의지를 분명히 했다.

10일 한국거래소에서 코웨이 주가는 전날보다 5.69%(4700원) 오른 8만7300원에 거래를 마쳤다.

전날에도 5.63% 상승했는데 이틀 연속 5%대 상승세를 이어간 것이다.

6일 기업가치 제고 계획 발표 이후 상승세를 타는 모양새다.

코웨이 주가는 이번주 들어 11.6% 오르면서 코스피(4.1%) 상승률을 압도했다.

코웨이 주가는 올해 들어 기업가치 제고 계획을 내놓은 6일까지는 8만5500원에서 7만8200원으로 8.5% 하락했다. 같은 기간 코스피는 23.0% 상승하며 5천피 시대를 연 것과 대조된다.

시장이 코웨이의 주주환원정책에 긍정적인 반응을 보이는 것으로 풀이된다.

6일 코웨이는 2027년까지 배당과 자사주 매입을 합쳐 40%의 주주환원 기조를 유지하겠다고 밝혔다. 지난해에 이어 2년 연속 40%대 주주환원율을 유지하기로 한 것이다.

거기에 올해부터 '고배당 기업' 요건을 충족하겠다는 계획 내놨다.

직전 사업년도 배당성향이 25% 이상이며 이익배당금액이 직전사업연도보다 10% 이상 증가한 기업은 고배당 기업으로 지정돼 배당소득 분리과세를 받을 수 있다.

지난해에 이어 행동주주 펀드인 얼라인파트너스의 요구사항을 받아들인 셈인데 주주환원 확대 기대감이 주가 상승의 계기가 될 가능성이 나온다.

최근 증시에서는 주주환원도 실적 성장 못지않게 중요한 투자 지표가 되고 있다.

KB금융, 신한금융, 하나금융, 우리금융 등 4대 금융주들이 나란히 신고가를 경신하고 있는 것도 역대 최대 실적에 걸맞는 적극적 주주환원이 뒷받침되고 있어서다.

지난해 실적에 대한 4대 금융의 주주환원율은 KB금융 52.4%, 신한금융 50.2%, 하나금융 46.8%, 우리금융 36.5%다. 코웨이도 주요 금융주들에는 미치지 못하지만 높은 수준의 주주환원율을 설정한 셈이다.

애초 배당은 구독 서비스 기반의 안정적 현금 창출력에 바탕을 둔 코웨이 주식 투자의 매력 요소로 꼽혔다. 그러나 최대주주가 변경되면서 이같은 강점이 약화했고 주가에도 영향을 미쳤다.

2019년 말 최대주주가 넷마블로 변경되면서 2015년부터 2019년까지 평균 87.8%였던 주주환원율은 2020년부터 2023년까지 20%초반으로 내려앉았다.

이 기간 코웨이는 해마다 10% 안팎의 실적 성장을 이어갔음에도 주가는 실적과 무관하게 하락세를 보였다. 코웨이 주가는 2020년 7월31일 장중 신저가(3만9600원)를 기록하기도 했다.

▲ 코웨이는 2027년까지 주주환원율 40% 기조를 이어가겠다고 밝혔다. 사진은 코웨이가 6일 발표한 주주환원 정책. <코웨이>

다만 이후 지난해 하반기부터 이어진 기술주 중심 상승장에서 소외되면서 주가가 올해 1월 7만 원대까지 밀렸다. 이번 주 들어 주가가 10% 이상 올랐다지만 여전히 이날 종가 기준으로도 지난해 신고가(11만3200원) 대비 약 22.8% 하락해 상승분을 많이 반납한 상태다.

증권업계에서는 지금을 코웨이 주식의 저가매수 기회라는 분석이 나온다.

올해 예상 실적 기준 주가수익비율(PER)이 8배 수준으로 저평가돼 있는데다 주주환원 매력도 더해지고 있다는 것이다.

조상훈 신한투자증권 연구원은 전날 보고서에서 "소비심리 강세 지속되는 상황에서 안정적 실적을 내는 코웨이 주가가 소외됐다"며 "현재 주가 부진 국면을 적극 매수 기회로 활용하기를 권유한다"고 말했다.

그는 "코웨이는 양호한 실적이 적극적인 주주환원으로 이어지는 선순환구조를 확립하고 있다"며 목표주가로 11만5천 원으로 제시했다.

오린아 LS증권 연구원도 "안정적 국내 사업과 해외 성장 동력 기대감, 적극적 주주환원 정책이 매력적"이라며 코웨이 목표주가 11만 원을 유지했다. 김민정 기자